בשנים האחרונות עוברת תעשיית ניהול העושר בישראל מהפכה שקטה. השקעות שעד לפני עשור נחשבו בלעדיות לקרנות פנסיה, חברות ביטוח ופמילי אופיסים בלבד — קרנות Private Equity גלובליות, קרנות תשתיות, חוב פרטי, קרנות נדל"ן בחו"ל — נפתחות בהדרגה גם למשקיעים פרטיים בעלי הון. השער שדרכו זה קורה הוא מבני, רגולטורי, ומסחרי כאחד. הפוסט הזה מסביר איך זה עובד.

לקריאה רוחבית על מהן השקעות אלטרנטיביות וכיצד הן מתפקדות בתיק — המאמר המלא נמצא כאן. הפוסט הנוכחי מתמקד בשאלה השונה: איך נכנסים אליהן בפועל, ולמה זה הפך אפשרי דווקא עכשיו.

למה זה היה סגור עד היום

קרנות אלטרנטיביות מובילות בעולם — Blackstone, KKR, Apollo, Carlyle, Brookfield ודומותיהן — מנהלות מאות מיליארדי דולרים של הון מוסדי. הן מגייסות הון ממקור צר וגדול: קרנות פנסיה, קרנות עושר ריבוניות, חברות ביטוח, ופמילי אופיסים בעלי הון משמעותי. רף הכניסה הקלאסי שלהן נע סביב מיליון דולר ומעלה ליחידה אחת, עם תקופת נעילה של שש עד שמונה שנים.

למשקיע פרטי בישראל, גם כזה עם הון נכבד אחרי אקזיט, שלוש משוכות חסמו את הגישה:

- סכום מינימום — לרוב המשקיעים הפרטיים, גם המבוססים, הקצאת מיליון דולר ליחידת השקעה אחת אינה אפשרית או חכמה מבחינת פיזור.

- נזילות — נעילה של שבע שנים על סכום משמעותי דורשת תכנון תזרימי שלא רבים יכולים להרשות לעצמם.

- בדיקת נאותות — הערכת קרן השקעה גלובלית מצריכה גישה למסמכים פנימיים, יכולת לקרוא דוחות מורכבים, השוואה לקרנות עמיתות, וניסיון תעשייתי. אדם פרטי, גם בעל ידע פיננסי, אינו מצויד לכך.

מה השתנה: חברות הביטוח נכנסות לתמונה

שלוש מחברות הביטוח הגדולות בישראל — הראל, הפניקס ומגדל — הקימו בשנים האחרונות חברות בת המתמחות בהנגשת השקעות אלטרנטיביות ללקוחות פרטיים. ההיגיון העסקי שמאחורי המהלך הזה אלגנטי במיוחד.

חברות הביטוח עצמן מנהלות מאות מיליארדי שקלים — כספי פנסיה, ביטוחי חיים, גמל. חלק נכבד מהתיק שלהן מושקע ממילא בהשקעות אלטרנטיביות גלובליות. כתוצאה, הן מקבלות באופן שוטף Roadshows מכל הקרנות הגדולות בעולם — מצגות, פגישות עם מנהלי הקרנות, גישה לתיק ההשקעות הקיים, היסטוריית התשואות והניהול. הן יושבות בצד הקבלות.

ברגע שחברת ביטוח החליטה להשקיע בקרן מסוימת — סימן שהיא עברה את שכבת ה-Due Diligence המוסדית הקפדנית ביותר שקיימת בשוק הישראלי: צוותי משפט, מנהלי השקעות בכירים, מערך ניהול סיכונים, ולעיתים גם ועדת השקעות חיצונית. זוהי בדיקת נאותות שעולה מאות אלפי שקלים ושמשקיע פרטי לעולם לא יוכל לבצע לבד.

חברות הבת שהוקמו עושות בעצם מהלך פשוט אך חכם: הן לוקחות את אותן השקעות אלטרנטיביות שחברת האם כבר אישרה לעצמה — ובונות עליהן מבנה נגיש יותר, בדמות פידר.

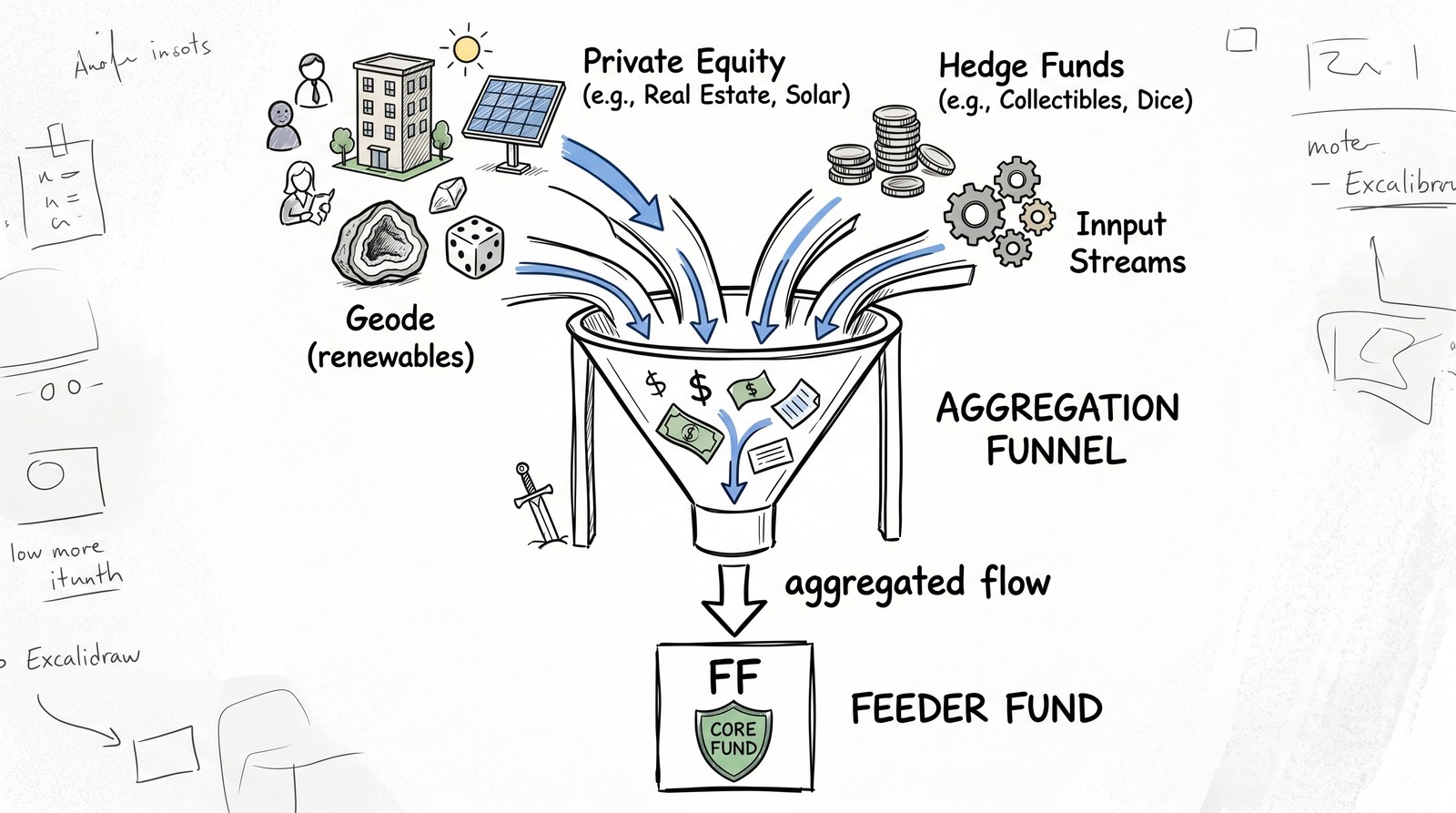

מה זה פידר?

פידר (Feeder Fund) הוא קרן ביניים. מבחינה מבנית, הוא ישות משפטית עצמאית — בדרך כלל קרן ישראלית או זרה — שמטרתה היחידה היא לאסוף הון ממשקיעים מקומיים ולהזרים אותו לקרן ראשית גדולה (Master Fund) הפועלת בחו"ל.

לפידר יש שלושה תפקידים שמשנים את משוואת הכניסה עבור המשקיע הפרטי:

- הורדת רף הכניסה. במקום מיליון דולר ליחידה בקרן הראשית, רף הכניסה לפידר עשוי להיות 250 אלף דולר — או אפילו פחות. הפידר אוסף את הסכומים הקטנים יותר ומגלגל אותם כיחידה אחת לקרן הראשית.

- קיצור משך הנעילה. בעוד שהקרן הראשית עשויה להיות נעולה לשבע שנים, הפידר יכול להציע מבנה נזילות מקוצר — שלוש שנים, ארבע שנים — דרך מנגנון שניוני פנימי. הנעילה אינה נעלמת לחלוטין, אך היא ידידותית יותר לתכנון תזרימי של משקיע פרטי.

- פיזור. פידר אחד עשוי להזרים הון לכמה קרנות ראשיות בו זמנית, וכך מאפשר למשקיע יחיד להיכנס לסל מפוזר של קרנות במקום ליחידה אחת בודדת.

בקיצור: הפידר הוא הגשר בין עולם ההשקעות המוסדי לעולם ההשקעות הפרטי.

חוק 35 הניצעים — השער השני

השער הראשון הוא מבני (פידר). השער השני הוא רגולטורי. סעיף 15א לחוק ניירות ערך מאפשר הצעת ניירות ערך פרטית של עד 35 ניצעים בשנה ללא חובת פרסום תשקיף.

למה זה רלוונטי? קרנות השקעה אלטרנטיביות, על פי הגדרתן הרגולטורית, פטורות מתשקיף ציבורי כל עוד הן מציעות את עצמן לציבור צר ומוגדר. הציבור הזה כולל:

- לקוחות כשירים — מי שעומד בקריטריונים שקבעה הרשות לניירות ערך (הון פנוי, הכנסה שנתית, הון נזיל, או ידע מקצועי). אלה יכולים להיכנס בחופשיות, ללא הגבלת מספר.

- עד 35 ניצעים בשנה שאינם כשירים — שיכולים להצטרף להצעה מסוימת באמצעות פנייה אישית-פרטית, ללא צורך בהגדרה רגולטורית של "כשירות".

המשמעות המעשית: גם משקיע שאינו עומד בהגדרת "לקוח כשיר" עשוי להיכנס להשקעה אלטרנטיבית — דרך מערכת קשרים מקצועית של איש מקצוע שיש לו גישה לאותן קרנות. זה אינו פרצה — זה מנגנון מתוכנן בחקיקה, שמטרתו לאזן בין שמירה על הציבור הרחב לבין מתן גמישות למשקיעים מתוחכמים.

חשוב להבהיר: הצעות פרטיות לקרנות אלטרנטיביות אינן מפורסמות לציבור ואינן מופיעות באתר אינטרנט. דווקא העובדה שאי אפשר לפרסם תמונות, שמות לקוחות או פרטי הצעות באופן פומבי — היא חלק מהותי מהמסגרת הרגולטורית. אופי המידע הוא דיסקרטי, פרטי, ומועבר אישית.

סוגי השקעות אלטרנטיביות זמינות

מתחת למטרייה של "השקעה אלטרנטיבית" יש מגוון רחב של מבנים, כל אחד עם פרופיל סיכון-תשואה שונה. הקטגוריות הנפוצות:

Private Equity

קרנות שרוכשות חברות פרטיות (או רכיבי חברות ציבוריות) במטרה להשביח אותן ולמכור ברווח לאחר חמש עד עשר שנים. תשואות היסטוריות נעות בטווח של 12%-20% שנתי נטו, אך עם תנודתיות גבוהה והבדלים משמעותיים בין קרנות. נדרשת בחירה קפדנית — לא כל Private Equity הוא Private Equity טוב.

קרנות תשתיות

השקעה בנכסי תשתית — נמלי תעופה, רשתות אנרגיה, מתקני אגירה, סיבים אופטיים, מתקני התפלה. המאפיין הבולט: תזרים יציב מאוד לטווח ארוך, לרוב צמוד אינפלציה, עם הגנה טבעית מפני ירידות שוק. המנוע המרכזי: הצורך הגלובלי בהשקעות תשתית עצומות בעשורים הקרובים, חלק מהמעבר לאנרגיה ירוקה.

חוב מגובה נדל"ן והלוואות פרטיות (Private Credit)

קרנות שמעניקות הלוואות לחברות או לפרויקטים, לרוב בשעבוד נדל"ן או נכס אחר. תשואה שנתית טיפוסית: 8%-12%, עם פרופיל סיכון נמוך יחסית להון מניות. הקטגוריה הזאת צמחה משמעותית מאז 2008, כשהבנקים צמצמו את ההלוואות העסקיות והקרנות נכנסו למקום שהתפנה.

קרנות גידור

אסטרטגיות מתוחכמות שמטרתן ליצור תשואה לא-תלויה בכיוון השוק. כוללות long-short, market neutral, מאקרו גלובלי, ועוד. הקטגוריה ההטרוגנית ביותר — חלק מהקרנות מצוינות, חלק לא — ובחירה נכונה היא קריטית.

קרנות נדל"ן בחו"ל

השקעה ישירה בנדל"ן מניב גלובלי — ארה"ב, אירופה, מזרח אסיה. בהבדל מקרן ריט סחירה, מדובר בנדל"ן פרטי שמוחזק לשנים, עם תזרים שכירות יציב והערכה הונית. הקרנות הגדולות מתמחות במגזרים ספציפיים: לוגיסטיקה, מגורים להשכרה, מרכזים רפואיים, מרכזי נתונים.

למה בכלל לכלול אלטרנטיב בתיק

שתי תכליות עיקריות:

הראשונה — הורדת תנודתיות. שוק ההון הסחיר תנודתי מטבעו. השקעות אלטרנטיביות, בעיקר תשתיות וחוב פרטי, מתואמות בצורה חלקית בלבד עם השוק הסחיר. שילובן בתיק מוריד את התנודתיות הכוללת מבלי לפגוע משמעותית בתשואה. בחישוב נכון, היחס סיכון/תשואה משתפר.

השנייה — תוספת תשואה. בעולם שבו ריביות חוב ממשלתי בארה"ב נעות סביב 4%-5% ותשואה ארוכת טווח של מדדי מניות עומדת על 7%-10%, תשואה שנתית נטו של 10%-15% מקרנות אלטרנטיביות מובילות (כשבוחרים נכון) תורמת תרומה ניכרת לתיק. זה ההיגיון שבגינו פמילי אופיסים מקצים 30%-50% מההון לאלטרנטיב, וקרנות פנסיה גלובליות מקצות 20%-30%.

המחיר של שתי התועלות האלה הוא אובדן נזילות. הון שנכנס לקרן אלטרנטיבית נעול לתקופה של שלוש עד שבע שנים, לעיתים יותר. לכן ההשקעה מתאימה רק להון פנוי שאין צורך בו לטווח הקצר והבינוני — ושהמשקיע יכול להפנים את משך הנעילה כחלק מההסכם.

לקריאה רוחבית על איך תנודתיות מתורגמת לסיכון בפועל — המיתוס של ה-10%: מדוע רוב המניות מפסידות כסף. ועל הבחירה בין נזילות גבוהה לתשואה ארוכת טווח — תכנון פרישה מוקדמת — מה הכסף שלך באמת מאפשר.

למה זה דורש ליווי

השקעה אלטרנטיבית אינה דומה לרכישת תעודת סל. גם כאשר הקרן עברה את מסנן ה-DD המוסדי — הקרן הראשית עברה אישור של חברת האם הביטוחית — נותרת שכבת החלטה אישית שלא ניתן לדלג עליה:

- התאמה לתיק הספציפי. פידר מסוים יכול להיות מצוין באובייקטיב, אך לא מתאים לתיק הקונקרטי של המשקיע — מבחינת חשיפה ענפית, מבחינת מטבע, מבחינת אופק זמן.

- הבנת המבנה המשפטי. מסמכי ההשקעה (Subscription Agreement, PPM, Side Letter) הם עשרות עמודים בעברית משפטית-פיננסית. הבנה לא מלאה של תנאי המס, מבנה דמי הניהול, מנגנון ה-Drawdown, או תנאי היציאה — עלולה להוביל להפתעות.

- תכנון תזרימי. השקעה אלטרנטיבית פועלת לפי קריאות הון (Capital Calls) — הקרן מבקשת את הכסף בפעימות לאורך השנים הראשונות, לא במכה אחת. ניהול נכון של זה בתוך תיק כולל מצריך תכנון.

- פעם ראשונה זה לא מובן מאליו. זה אינו תחום שלומדים מקריאת מאמרים. הניסיון הראשון מצריך הסבר אישי, ליווי לאורך תהליך החתימה, וקיום הבנה מלאה של מה התחייבת אליו.

מה אני מביאה לתפקיד

לאורך שנים שאני עוסקת בעולם הזה — לפני הקמת המשרד שלי שימשתי כמנהלת השקעות ראשית של פמילי אופיס מוביל בישראל, שניהל מעל 1.5 מיליארד ש"ח. בתפקיד הזה הייתי בצד שיושב במצגות של מנהלי הקרנות הגדולים בעולם, מבצעת בדיקות נאותות על מאות הזדמנויות בשנה, ומאשרת השקעות שעברו את הסינון המקצועי. הקשרים מאותה תקופה — עם בנקי השקעות, עם חברות הניהול הגדולות, עם הרגולטורים — משרתים את הלקוחות שלי היום.

במונחים מעשיים, מה שזה אומר ללקוח:

- גישה — הזדמנויות שאינן זמינות לציבור הרחב, גם אם הוא בעל הון. דלתות שנפתחות באמצעות שיחת טלפון, לא דרך טופס באינטרנט.

- שכבת DD מקצועית נוספת — לא הסתפקות בכך שחברת ביטוח אישרה. בחינה עצמאית של הקרן, השוואה לעמיתותיה, חקירת הצוות הניהולי, וקריאה ביקורתית של החומרים.

- הכוונת ניצעים — דרך מנגנון 35 הניצעים, גם לקוחות שאינם מוגדרים ככשירים יכולים להיכנס לחלק מההשקעות.

- שילוב הוליסטי — ההשקעה האלטרנטיבית אינה עומדת לבדה. היא חלק מתיק רחב הכולל פנסיה, השקעות סחירות, נדל"ן ומשכנתאות. לקריאה נוספת — תכנון פיננסי הוליסטי: למה לא מספיק לנהל כל דבר בנפרד.

למי זה מתאים

הקטגוריה הזו אינה לכל אחד. הפרופיל המתאים כולל את המאפיינים הבאים, יחד:

- הון פנוי משמעותי, מעבר לקרן חירום ולצרכים בטווח הקצר והבינוני.

- אופק השקעה של חמש שנים ומעלה לחלק מהתיק.

- הבנה — או נכונות ללמוד — שמדובר במוצרים מורכבים שדורשים סבלנות.

- רצון לבנות תיק בסטנדרט מוסדי, ולא להישאר ברמת המוצרים הסחירים בלבד.

במידה ויש לך הון משמעותי לאחר אקזיט, פדיון RSU מצטבר על פני שנים, או מימוש נכס משמעותי אחר — שיחת היכרות יכולה להבהיר אילו ערוצים פתוחים בפניך, ומה מבנה התיק שיתאים למצבך.

שאלות נפוצות

מה זה פידר בהשקעות אלטרנטיביות?

פידר (Feeder Fund) הוא קרן ביניים שאוספת הון ממספר משקיעים ומזרימה אותו לקרן ראשית גדולה (Master Fund). המנגנון מאפשר לכל משקיע להיכנס בסכום נמוך יותר מרף הכניסה המקורי של הקרן הראשית — לדוגמה, במקום מיליון דולר אפשר להיכנס ב-250 אלף דולר. בנוסף, הפידר לעיתים מציע מבנה נזילות ידידותי יותר מהקרן הראשית.

מה אומר חוק 35 הניצעים?

חוק ניירות ערך בישראל מאפשר הצעת ניירות ערך עד ל-35 משקיעים בשנה ללא חובת פרסום תשקיף. המשמעות הפרקטית: קרן השקעה אלטרנטיבית יכולה לפנות באופן פרטי עד 35 ניצעים בשנה, וכך גם משקיע שאינו מוגדר ככשיר על פי חוק עשוי להיכנס להשקעה דרך ערוצים מקצועיים שיש להם מערכת קשרים עם אותן קרנות.

למה חברות הביטוח הגדולות הקימו חברות בת להשקעות אלטרנטיביות?

חברות הביטוח (הראל, הפניקס, מגדל) מנהלות מאות מיליארדי שקלים מהציבור ומשקיעות חלק נכבד בהשקעות אלטרנטיביות. הן מקבלות פניות (Roadshows) מקרנות ההשקעה הגדולות בעולם ומבצעות בדיקות נאותות מקצועיות. חברות הבת שהוקמו בשנים האחרונות מנגישות את אותן השקעות, שכבר עברו בדיקה פנימית, גם ללקוחות פרטיים בעלי הון — בדרך כלל באמצעות מבני פידר.

איזה אחוז מהתיק מומלץ להשקיע באלטרנטיב?

בעולם ניהול העושר הקלאסי, החשיפה לאלטרנטיב נעה בין 20% ל-30% מהתיק. ההיגיון: ההשקעות האלה לא מתואמות (או מתואמות חלקית) עם שוק ההון הסחיר, ולכן הן מורידות את התנודתיות של התיק הכולל ומוסיפות תשואה. השיעור המדויק נקבע לפי גיל, צרכי נזילות, אופק השקעה ותכנון תזרימי.

מה החיסרון העיקרי בהשקעה אלטרנטיבית?

אובדן נזילות. ההון נעול לתקופה של שלוש עד שבע שנים, לעיתים יותר — ולא ניתן למשוך אותו לפני סיום התקופה. בנוסף, מדובר במוצרים מורכבים מבחינה מבנית, משפטית ומיסויית, שדורשים הבנה מעמיקה לפני קבלת החלטה. לכן ההשקעה מתאימה רק להון פנוי שאין צורך בו לטווח הקצר והבינוני.

סיכום

שערי עולם ההשקעות האלטרנטיביות נפתחים בהדרגה בפני משקיעים פרטיים בעלי הון בישראל. השער המבני נפתח דרך פידרים שמקימות חברות הבת של חברות הביטוח הגדולות. השער הרגולטורי נפתח דרך מסגרת לקוחות כשירים בשילוב סעיף 35 הניצעים. שני השערים האלה יחד מאפשרים מה שעד לפני שנים בודדות היה בלעדי לעולם המוסדי.

השקעות אלטרנטיביות הן כלי עבודה רב-עצמה: הן מורידות תנודתיות, מוסיפות תשואה, ומאפשרות תכנון תזרים יציב לטווח ארוך. הן גם מורכבות, נעולות, ודורשות הבנה מעמיקה לפני כניסה. בדיוק במצב הזה — מוצר טוב שדורש מומחיות לבחירה ומומחיות לשילוב בתיק — ערך הליווי המקצועי הוא הגבוה ביותר.

אם נצברה אצלך מסה הונית משמעותית — אחרי אקזיט, פדיון RSU, או מקור אחר — והיית רוצה לבחון אם וכיצד השקעות אלטרנטיביות יכולות להשתלב בתיק שלך, שיחת היכרות ראשונית תאפשר להבין את התמונה לפני קבלת החלטות.

הפוסט נכתב לצרכים חינוכיים בלבד. המידע הכלול בו הוא מידע כללי ואינו מהווה שיווק השקעות, ייעוץ השקעות, או הצעה לרכישת ניירות ערך כלשהם. השקעות אלטרנטיביות נושאות סיכונים מהותיים כולל אובדן הון, נעילה ארוכת טווח ומורכבות מבנית — וההחלטה להשקיע דורשת בחינה אישית מקצועית של הסיטואציה הספציפית. הנתונים והשיעורים הסטטוטוריים נכונים למועד הפרסום (מאי 2026) ועלולים להשתנות.