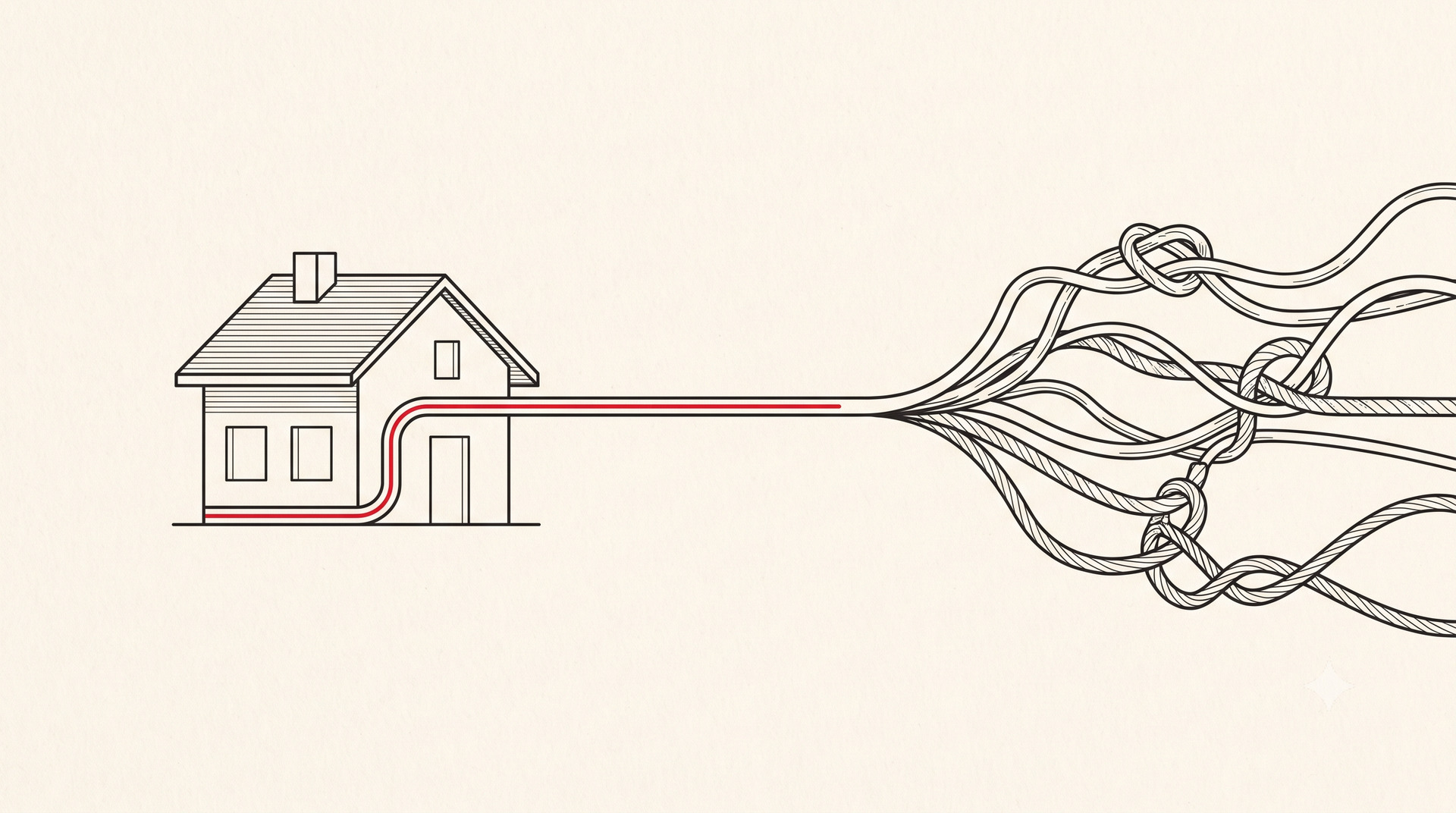

מי שצובר כמה הלוואות יקרות במקביל לא מתמודד עם בעיית ריבית בלבד. הוא מתמודד עם בעיית תזרים. איחוד הלוואות אל תוך המשכנתא הוא המהלך שפותר בדיוק את זה: מאגדים את ההלוואות היקרות לחוב אחד זול יותר בתוך המשכנתא, כדי להוריד את הריבית ואת ההחזר החודשי גם יחד.

ברגע שמשק בית נקלע למצב של הלוואות, זה בדרך כלל מתנהג כמו כדור שלג. כל הלוואה חדשה פוגעת ביכולת ההחזר, מקטינה את הסכום שנשאר בנטו בסוף החודש, ודוחפת לקחת הלוואה נוספת כדי לסגור את הקודמת. וכך מצטרפת עוד הלוואה, ועוד אחת, ועוד אחת, עד שאדם מוצא את עצמו בסיטואציה קשה מאוד שלא תכנן להגיע אליה. בנקודה הזו השאלה כבר אינה כמה ריבית משלמים, אלא כמה נשאר בסוף החודש.

חשוב שאבהיר נקודה אחת מראש. אני לא בונה למשק בית תוכנית הבראה כלכלית, וזו גם לא העבודה שלי. אבל מי שכבר נמצא בסיטואציה הזו זקוק קודם כול לצעד מעשי אחד שמחזיר לו אוויר לנשימה, ורק אז אפשר לדבר על המשך הדרך. הצעד המעשי הזה הוא ארגון מחדש של החוב: לקחת את ההלוואות היקרות ולאחד אותן אל תוך המשכנתא.

מה זה איחוד הלוואות אל תוך המשכנתא, ולמה דווקא המשכנתא

איחוד הלוואות אל המשכנתא פירושו להחליף אוסף של חובות יקרים ומפוזרים בחוב אחד, זול יותר, שמשולב בתוך המשכנתא הקיימת. במקום הלוואה בנקאית, יתרה מתגלגלת בכרטיס אשראי ומשיכת יתר, שלכל אחת מהן ריבית והחזר נפרדים, נוצרת תמונה אחת מסודרת.

הסיבה שדווקא המשכנתא מאפשרת את זה נעוצה בשני מאפיינים שלה. ראשית, המשכנתא מובטחת בנכס. הנכס משועבד לבנק, וההלוואה המובטחת בשעבוד היא מטבעה זולה יותר מאשראי לא מובטח. שנית, המשכנתא היא ההלוואה הארוכה ביותר במשק, ופריסה על פני שנים רבות מקטינה את ההחזר החודשי. שני המאפיינים האלה יחד מורידים גם את מחיר הכסף וגם את הנטל החודשי.

הפער המספרי הוא לב העניין. בעוד שיתרה מתגלגלת בכרטיס אשראי נושאת היום ריבית של כ-14% עד 16%, ומשיכת יתר עומדת על כ-12% עד 14%, הריבית האפקטיבית על משכנתא נעה סביב 5%. כשמעבירים חוב מסביבת ריבית של 14% לסביבת ריבית של 5%, מחיר הכסף יורד בכמעט שני שלישים. זהו ההיגיון הכלכלי שמאחורי המהלך.

אילו דרכים יש לאחד הלוואות, ולמי כל אחת מתאימה

לפני שנכנסים למסלול המשכנתא, שווה להכיר את התמונה הרחבה. איחוד הלוואות הוא שם כולל לכמה מסלולים, וההתאמה תלויה בעיקר בשאלה אחת: האם יש בבעלותכם נכס.

- הלוואת איחוד ייעודית, בלי נכס: הבנק או גוף חוץ-בנקאי נותן הלוואה אחת שסוגרת את כל היתר. פשוט יחסית, אבל הריבית עדיין גבוהה כי היא אינה מובטחת בנכס. מתאים למי שאין לו דירה בבעלות.

- איחוד אל תוך המשכנתא, למי שיש נכס: המסלול שעליו הפוסט הזה. הריבית הנמוכה ביותר, כי החוב מובטח בשעבוד, והפריסה הארוכה ביותר. כמעט תמיד הזול ביותר עבור בעלי דירה.

- שילוב של איחוד עם מיחזור: לעיתים ההזדמנות הטובה ביותר היא לחבר את איחוד ההלוואות עם מיחזור המשכנתא עצמה, ולשפר את שני החלקים במהלך אחד.

מה זה אומר בתכלס: אם יש לכם נכס, מסלול המשכנתא כמעט תמיד יהיה הזול ביותר, ודווקא בגלל זה חשוב לבנות אותו נכון.

שני כוחות נפרדים: הריבית וההחזר החודשי

חשוב להפריד בין שתי תוצאות שונות של האיחוד, כי הן לא אותו דבר. הורדת הריבית היא החיסכון הכלכלי האמיתי, הכסף שלא ישולם לבנק. הקטנת ההחזר החודשי היא ההקלה התזרימית, האוויר שחוזר לתקציב המשפחתי. לעיתים שתיהן הולכות יחד, אך לא תמיד באותה עוצמה.

נמחיש במספרים. נניח משפחה שצברה כ-200,000 ש"ח בחובות יקרים, שמשרתת אותם בכ-4,500 ש"ח בחודש בין הלוואה בנקאית, אשראי מתגלגל ומשיכת יתר. כשמאחדים את אותו סכום אל המשכנתא בריבית של כ-5.5% ובפריסה לכ-20 שנה, ההחזר החודשי על אותו חוב יורד לכ-1,400 ש"ח. ההפרש, כ-3,000 ש"ח בחודש, הוא בדיוק מרחב הנשימה שמשק הבית היה זקוק לו.

אבל כאן צריך גם כנות. פריסת חוב קצר על פני שנים רבות מקטינה את ההחזר, אך עלולה להגדיל את סך הריבית שתשולם לאורך כל התקופה אם פורסים אותו עד הסוף. ההקלה החודשית היא חמצן שמייצב את המשפחה, לא היתר ללוות מחדש. מי שמנצל את האוויר שהתפנה כדי לייצב את עצמו, ובהמשך אף מגדיל החזרים או מקצר תקופה כשהמצב מתאושש, הופך את האיחוד לכלי חכם. מי שממלא שוב את מסגרות האשראי שהתפנו, חוזר לנקודת ההתחלה בתוך חוב גדול יותר.

איך התהליך עובד: קודם מיפוי, אחר כך תכנון

הצעד הראשון בכל תיק כזה אינו האיחוד עצמו, אלא מיפוי. כשמישהו פונה אליי בסיטואציה הזו, הדבר הראשון שאנחנו עושים הוא לפרוש את התמונה המלאה של כל ההלוואות שעומדות בחוץ. כמה כסף, באיזו ריבית, מה ההחזר החודשי של כל אחת, וכמה זמן נשאר לה. בלי התמונה המלאה אי אפשר לקבל החלטה נכונה.

רק אחרי המיפוי מגיע התכנון. לא כל חוב חייב להיכנס למשכנתא, ולא תמיד אפשר להכניס את הכול. כאן בוחנים כמה מההלוואות כדאי לאחד פנימה, מה שווי הנכס מאפשר, ומה ההחזר החודשי החדש שיתאים ליכולת של המשפחה. לעיתים משלבים בתכנון גם מקורות זולים נוספים, כמו הלוואה על חשבון החיסכון הפנסיוני (פנסיה וקרנות השתלמות), שבה הריבית נמוכה יחסית. המטרה אינה להזיז את כל החוב לכל מחיר, אלא לבנות מבנה חדש שבאמת מקל. איחוד הלוואות נכון הוא תוצאה של תכנון, לא פעולה טכנית של העברת מספרים ממקום למקום.

כשהתיק לא פשוט: צ'קים שחזרו, היסטוריית אשראי ותיקים מסורבים

עד שמשפחה מגיעה למצב של ריבוי הלוואות יקרות, לא פעם כבר נוצרו סימנים מקדימים. ייתכן שחזרו צ'קים, וייתכן שהיסטוריית האשראי כבר אינה נקייה לחלוטין. בדיוק במצבים האלה הבנקים נעשים זהירים יותר, והדרך לאיחוד הופכת מורכבת.

כאן נכנס לתמונה הניסיון המקצועי מול המערכת הבנקאית. חלק משמעותי מהעבודה הוא לדעת לספר לבנק את הסיפור: להציג את התמונה במלואה, להסביר כיצד נקלע הלקוח לסיטואציה, מה השתנה, ואיזו דרך הוא עושה כדי לצאת ממנה. לא מדובר בהגשת טופס, אלא בבניית התיק ובהצגתו באופן שהבנק יכול לאשר. דווקא היכולת להציג ולספר את הסיפור כמו שצריך היא שמאפשרת לנו לעיתים להעביר את התיקים הקשים ביותר, ולעיתים אף תיקים שכבר סורבו.

זו אינה עבודה קלה והיא דורשת מומחיות. ההבדל בין תיק שמסורב לתיק שמאושר אינו תמיד בנתונים עצמם, אלא באופן שבו הם ממופים, מובנים ומוצגים לבנק. ההיכרות עם השפה שבה המערכת הבנקאית בוחנת סיכון היא לעיתים מה שמכריע אם האיחוד בכלל יוצא לפועל.

למי זה מתאים, ולמי לא

חשוב לסייג. אנחנו מדברים כאן על איחוד הלוואות אל תוך משכנתא, והכלי הזה רלוונטי אך ורק למי שיש לו נכס נדל"ני. בלי נכס שאפשר לשעבד, אין לאן לאחד, וזה פשוט לא הפתרון הנכון. מי שאין בבעלותו דירה או בית זקוק למסלול אחר לחלוטין.

ושוב, גם למי שכן מתאים, האיחוד אינו תוכנית הבראה ואינו תקציב משפחתי. הוא עזרה ראשונה פיננסית שמחזירה מרחב ושליטה. את עבודת ההתייצבות שאחריה עושה משק הבית בעצמו, אבל קשה מאוד להתחיל אותה כשכל הכנסה נבלעת בהחזרים על חובות יקרים. לכן האיחוד הוא הצעד שמאפשר את כל מה שבא אחריו. לעיתים הוא נעשה כחלק ממחזור משכנתא רחב יותר, שבוחן מחדש את כל מבנה ההלוואה.

הצעד הראשון, לא האחרון

איחוד הלוואות אל המשכנתא, כשהוא נעשה נכון, מוריד את מחיר הכסף, מקטין את ההחזר החודשי ומחזיר למשפחה את היכולת לנשום. הוא לא מוחק את החוב ולא פותר את הסיבות שהובילו אליו, אבל הוא משנה את התנאים שבהם מתמודדים איתו. במקום מרוץ חודשי בין ריביות גבוהות, נוצרת תמונה אחת מסודרת שאפשר לנהל.

זה הצעד הראשון בדרך החוצה, ולא האחרון. כשהוא בנוי נכון ומלווה במי שמכיר את המערכת, הוא ההבדל בין משפחה שנשארת לכודה במעגל לבין משפחה שמתחילה לצאת ממנו.

אם אתם מזהים את עצמכם בתיאור הזה, ויש לכם נכס שאפשר לבחון, אני זמינה לשיחה כדי למפות את התמונה ולראות מה ניתן לעשות.

למידע נוסף על ייעוץ משכנתא → דף השירות המלא

לקריאה נוספת: הטיות קוגניטיביות במשכנתא →

לקריאה נוספת: מתי כדאי למחזר משכנתא וכמה חוסכים →

שאלות נפוצות

מה זה איחוד הלוואות אל תוך המשכנתא?

איחוד הלוואות אל המשכנתא פירושו להחליף אוסף של חובות יקרים ומפוזרים, כמו הלוואה בנקאית, יתרה מתגלגלת בכרטיס אשראי ומשיכת יתר, בחוב אחד זול יותר המשולב בתוך המשכנתא הקיימת. מכיוון שהמשכנתא מובטחת בשעבוד הנכס והיא ההלוואה הארוכה ביותר במשק, הריבית עליה נמוכה יותר וההחזר החודשי נפרס על פני שנים רבות. הכלי הזה רלוונטי רק למי שבבעלותו נכס נדל"ני.

האם איחוד הלוואות מוזיל את הריבית?

בדרך כלל כן. יתרה מתגלגלת בכרטיס אשראי נושאת כיום ריבית של כ-14% עד 16%, ומשיכת יתר עומדת על כ-12% עד 14%, בעוד שהריבית האפקטיבית על משכנתא נעה סביב 5%. העברת חוב מסביבת ריבית גבוהה לסביבת ריבית של משכנתא מורידה משמעותית את מחיר הכסף. חשוב לזכור שפריסה לתקופה ארוכה יכולה להגדיל את סך הריבית המצטברת לאורך כל התקופה, ולכן כדאי לקצר תקופה או להגדיל החזרים כשהמצב מתייצב.

האם איחוד הלוואות מקטין את ההחזר החודשי?

כן, וזו לרוב התוצאה המורגשת ביותר. שילוב של ריבית נמוכה יותר עם פריסה ארוכה יותר מקטין את ההחזר החודשי הכולל. לדוגמה, חוב יקר של כ-200,000 ש"ח שמשרתים אותו בכ-4,500 ש"ח בחודש יכול לרדת לכ-1,400 ש"ח בחודש כאשר מאחדים אותו אל המשכנתא בריבית של כ-5.5% ובפריסה לכ-20 שנה. ההפרש הוא מרחב הנשימה התזרימי שמשק הבית היה זקוק לו.

האם אפשר לאחד הלוואות גם עם היסטוריית אשראי בעייתית או תיק שסורב?

לעיתים כן. עד שמשפחה מגיעה למצב של ריבוי הלוואות, ייתכן שכבר חזרו צ'קים או שהיסטוריית האשראי אינה נקייה לחלוטין, והבנקים נעשים זהירים יותר. חלק מהותי מהעבודה הוא לדעת לספר לבנק את הסיפור: להציג את התמונה במלואה, להסביר כיצד נוצרה הסיטואציה ואיזו דרך הלקוח עושה כדי לצאת ממנה. היכולת להציג ולבנות את התיק נכון היא שמאפשרת לעיתים להעביר גם תיקים קשים, ולעיתים אף תיקים שכבר סורבו.

למי מתאים איחוד הלוואות אל המשכנתא?

הכלי מתאים למי שבבעלותו נכס נדל"ני וצבר כמה הלוואות יקרות במקביל שמכבידות על התזרים החודשי. בלי נכס שאפשר לשעבד אין לאן לאחד, וזה אינו הפתרון הנכון. כמו כן, איחוד הלוואות אינו תוכנית הבראה ואינו תקציב משפחתי. הוא עזרה ראשונה פיננסית שמחזירה מרחב ושליטה, ועליה משק הבית בונה את ההתייצבות הכלכלית שלו.

הפוסט נכתב לצרכים חינוכיים בלבד. המידע הכלול בו הוא מידע כללי ואינו מהווה ייעוץ פיננסי, ייעוץ משכנתאות או ייעוץ משפטי אישי. כל החלטה פיננסית דורשת בחינה אישית של הסיטואציה הספציפית, רצוי בליווי איש מקצוע מוסמך. נתוני הריבית נכונים למועד הפרסום (יוני 2026) ועלולים להשתנות.